长江能科:国内电脱设备市占率居首,七项科技成果达国际领先水平国内持续加大石油、天然气资源勘探开发力度,并通过“一带一路”与沿线国家开展油气合作。在此背景下,国内油气等能源装备行业市场规模不断增长。

《金基研》森海 /作者 杨起超 时风/编审

国内持续加大石油、天然气资源勘探开发力度,并通过“一带一路”与沿线国家开展油气合作。在此背景下,国内油气等能源装备行业市场规模不断增长。

作为能源化工领域“小巨人”、国内电脱设备“隐形冠军”,长江三星能源科技股份有限公司(以下简称“长江能科”)重视研发创新,掌握了十项核心技术,七项科技成果达国际先进或领先水平,多项产品获首台套及国家重点新产品认证。凭借优质的产品品质和服务,长江能科与国际巨头展开竞争,产品在诸多标志性项目中成熟应用,积累了优质的客户资源,其核心产品电脱设备市场占有率位居国内首位。长江能科将于2025年7月28日北交所首发上会,拟募集资金主要用于年产1,500吨重型特种材料设备及4,500吨海陆油气工程装备项目。该项目产品市场前景广阔,建成投产后将进一步提升长江能科的市场占有率及盈利能力。

一、能源安全需求推动油气开发加码,能源化工装备行业市场规模稳增

作为一家专注于能源化工专用设备的设计、研发、制造和服务的企业,长江能科的主要产品包括电脱设备、分离设备、换热设备、存储设备、固碳设备、氢能设备等能源化工专用设备以及助剂和技术服务,广泛应用于油气工程、炼油化工、海洋工程、清洁能源等领域。

1.1、国内重视能源安全加大油气开发力度,“三桶油”连续三年勘探开发支出超4千亿元

能源是经济社会发展的重要物质基础和动力源泉,能源安全关乎国家经济发展、社会稳定和国家安全。

2024年11月,国内出台《中华人民共和国能源法》,以立法形式推进实现“双碳”目标,贯彻能源安全新战略,促进能源高质量发展,推动绿色低碳转型。该法规第二十九条明确指出“国家采取多种措施,加大石油、天然气资源勘探开发力度,增强石油、天然气国内供应保障能力。

《2030年前碳达峰行动方案》《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》《关于“十四五”推动石化化工行业高质量发展的指导意见》《2025年能源工作指导意见》等政策的实施,不仅推动能源化工专用设备行业的快速发展,同时也为行业参与者指引了战略规划和业务发展方向,推动石油化工等行业开展节能降碳改造,推广节能低碳技术装备,提高能源资源利用效率。

在油气开采行业,国内油气资源禀赋不足,长期面临供需矛盾,油气需求增速高于供给增速,油气供给形势严峻,对外依赖程度较高,提升国产油气供应能力的需求迫切。

2019年以来,“三桶油”响应国家政策推出七年行动计划,勘探开发支出保持稳健增长。据各公司公告,中国石油、中国石化、中国海油三大石油公司2024年勘探开发资本性支出合计达4,474.10亿元,连续三年超过4,000亿元。

1.2、国内原油及天然气产量逐年上升,“一带一路”带来海外市场增长机会

近年来,国内油气生产量平稳增长,石油化工行业运行总体平稳,炼化一体化项目带动装备市场需求增加。

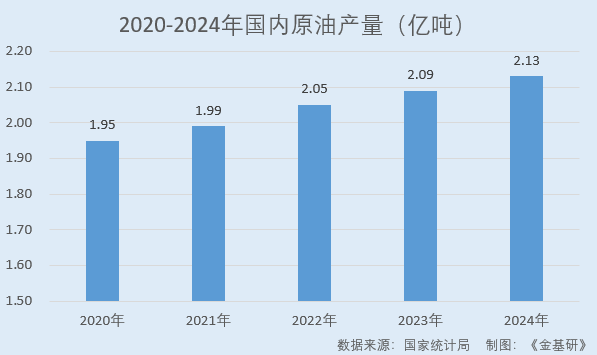

据国家统计局数据,2020-2024年,国内原油产量分别为1.95亿吨、1.99亿吨、2.05亿吨、2.09亿吨、2.13亿吨。

同期,国内天然气产量分别为1,925.0亿立方米、2,075.8亿立方米、2,201.1亿立方米、2,324.3亿立方米、2,464.5亿立方米。

海外方面,在油气田开发领域,我国油气企业通过勘探发现与资产并购方式获得一批大型油气田,构建起基本覆盖全球重点区域的油气投资与生产网络。在石油炼化领域,自“一带一路”倡议提出以来,国内油气企业通过投资建设和资产收购等方式共获得二十余个海外炼化项目,覆盖中东、中亚、亚太、非洲和欧洲地区。

目前,“一带一路”建设进入深耕细作新阶段,为国内能源企业国际合作注入了新的活力和动力,“一带一路”倡议与“欧亚经济联盟”、沙特“2030发展愿景”、哈萨克斯坦“光明之路”、土库曼斯坦“复兴丝绸之路”等对接,推动油田工程及炼化设备贸易、技术服务、行业标准对接。

国内石油企业积极参与“一带一路”沿线国家油气开采及炼化工程项目,为国内装备制造企业拓展海外市场创造机会。

1.3、国内能源化工装备需求上升,行业市场规模逐年增长

随着国内原油及天然气产量的逐年上升和海外油气田开发及石油炼化项目的推进,国内油气等能源装备行业市场规模不断增长。

据赛迪顾问、智研瞻产业研究院数据,国内油气能源装备行业市场规模由2018年的分别为2,245亿元增长至2022年的3,157亿元,预计2027年将达到5,889亿元。

同时,国内炼油化工专用设备的市场规模在逐年增长。据数据统计,国内石油炼制及石化设备的市场规模由2018年的4,849亿元增长至2023年的7,151亿元,CAGR约为8.08%。随着国内石油炼制能力加强及石化行业的快速发展,预计未来行业规模将以6.49%的增速实现增长,2028年国内石油炼制及石化设备的市场规模将达到9,792亿元。

综上,国内能源安全战略的推进、油气产量的持续增长、石化行业结构优化升级,为能源化工装备行业提供了坚实的内生增长动力。同时,“一带一路”的持续推进也为能源化工装备制造企业拓展海外市场创造了良好机遇。由此,国内能源化工装备行业市场规模持续增长。

二、近三年营收CAGR为19.72%,毛利率及ROE超过行业均值

北交所定位服务创新型中小企业,尤其是“专精特新”企业。作为能源化工领域小巨人、专用电脱设备“隐形冠军”,长江能科贴合北交所偏好。同时,近年来长江能科的业绩整体向好,盈利能力突出。在上述背景下,长江能科拟借北交所登陆资本市场。

2.1、2025年H1新股市场活跃,长江能科即将北交所上会

2025年上半年,A股市场活跃度显著提升,新股市场表现向好。据东方财富Choice数据,2025年上半年,A股共有51只新股上市,同比增长15.91%;首发募资总额373.55亿元,同比增长14.96%。其中,北交所共有6只新股上市,在上市首日股价平均涨幅达337.35%。

作为一家专注于能源化工专用设备的设计、研发、制造和服务的国家级专精特新“小巨人”企业,长江能科相关产品属于战略性新兴产业中“重大成套设备制造”之“炼油、化工生产专用设备制造”以及“海洋工程装备制造”类别。

2023年1月5日,长江能科挂牌新三板。挂牌后,长江能科于2024年12月30日向北交所递交上市申请。2025年7月21日,北交所网站披露公告,定于2025年7月28日审议长江能科公开发行股票并在北交所上市的申请。

2.2、近三年营收CAGR为19.72%,2024年末在手订单达3.40亿元

业绩方面,近年来,长江能科的营收及归母净利润整体呈增长趋势。据东方财富Choice数据,2022-2024年,长江能科的营业收入分别为2.19亿元、3.48亿元、3.14亿元,最近三年CAGR达9.2%。同期,长江能科归母净利润分别为4,068.19万元、4,085.45万元、4,916.39万元,最近三年CAGR为9.93%。

2025年一季度,长江能科实现营业收入1,471.30万元,同比增长11.90%;实现归母净利润-522.50万元,亏损同比收窄3.51%。

从经营业绩可持续性看,据长江能科问询函回复,截至2024年末,长江能科在手订单合同金额约为3.40亿元(含税),较上年同期增长17.23%。需要说明的是,上述订单均为已签署正式合同的订单,非意向性订单,订单期后无法履行的风险偏低。

2.3、毛利率及ROE均超过行业平均水平,盈利能力突出

与此同时,近年来长江能科的毛利率及加权平均净资产收益率均高于行业平均水平,盈利能力显现。

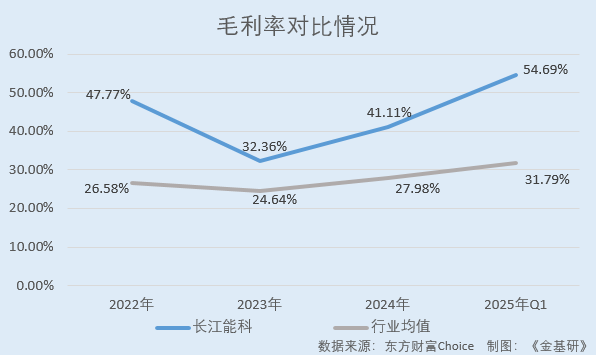

据东方财富Choice数据,2022-2024年及2025年1-3月,长江能科的毛利率分别为47.77%、32.36%、41.11%、54.69%。同期,长江能科招股书中五家同行业可比公司的毛利率均值分别为26.58%、24.64%、27.98%、31.79%。

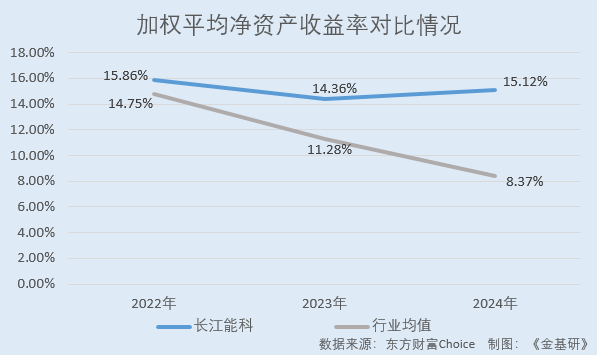

2022-2024年,长江能科的ROE分别为15.86%、14.36%、15.12%。同期,长江能科招股书中五家同行业可比公司的ROE均值分别为14.75%、11.28%、8.37%。

简言之,作为能源化工专用电脱设备领域的“隐形冠军”,长江能科展现出良好的业绩增长势头与突出的盈利能力。同时,长江能科在手订单充裕,未来业绩增长具备可持续性。随着北交所新股市场的活跃以及北交所对创新型中小企业的支持,长江能科拟借北交所加速发展。

三、客户资源赋能境内外双驱动,国内电脱设备市占率位居首

深耕能源化工专用设备领域多年,长江能科通过“内外双驱”的战略布局,推动业绩的可持续增长。对内,长江能科依托稳定的优质客户群和电脱设备的高市占率,持续巩固业绩基础。对外,长江能科通过“一带一路”深化海外拓展,境外项目收入及境外客户订单均呈攀升态势。

3.1、坐拥优质且稳定客户资源,复购客户收入快速增长

凭借丰富的产品设计、生产制造和项目管理经验,长江能科在行业内获得了良好的口碑及知名度,积累了稳定的优质客户资源。

目前,长江能科是中国石化、中国石油、中国海油的合格供应商,并与裕龙石化、东方盛虹、荣盛石化、京博控股集团等知名公司建立了长期稳定的合作关系。

图片来源:企业供图

多年来,长江能科围绕客户需求,加大研发投入,提升生产制造能力,为客户提供更全面的能源化工装备解决方案。目前长江能科在电脱设备领域老客户订单保持稳定,复购客户占比较高,为其业绩的稳定增长提供了良好的保障。

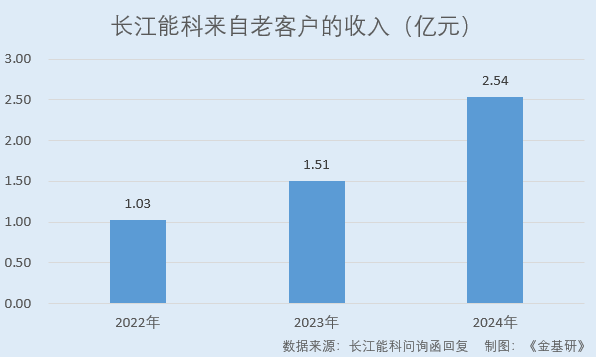

据长江能科问询函回复,2022-2024年,长江能科主营业务收入中来自老客户的收入分别为1.03亿元、1.51亿元、2.54亿元,占比分别为47.34%、44.01%、81.49%。

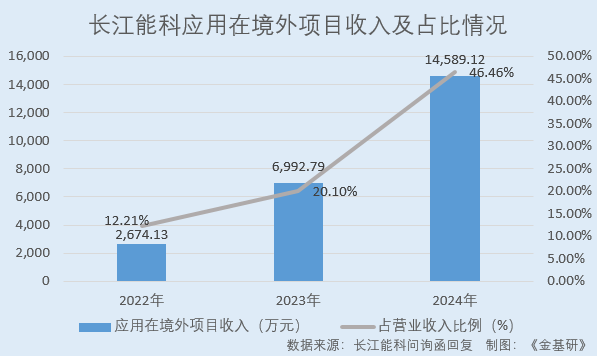

3.2、跟随“一带一路”拓展海外市场,境外项目收入及占比快速提升

在国际市场上,长江能科紧随国家“一带一路”战略,与国际巨头直接竞争,产品远销新加坡、印度尼西亚、阿尔及利亚、尼日尔、伊拉克、巴西、乍得、哈萨克斯坦等二十余个国家和地区。

目前,长江能科获得了阿联酋阿布扎比国家石油公司、科威特原油公司、卡塔尔能源公司、巴西国家石油公司、墨西哥国家石油公司、意大利油服集团塞班公司(Saipem)和英国派特法石油工程公司(Petrofac)等合格供应商资格,同时取得了ASME等国际资质认证,不断拓展海外业务。

图片来源:企业供图

多年来,长江能科持续通过“三桶油”、中工国际等公司服务于中东地区石油化工建设项目。随着“一带一路”战略的推进,长江能科境外项目收入占比逐步上升。

2022-2024年,长江能科境外项目收入分别为2,674.13万元、6,992.79万元、14,589.12万元,占营业收入比例分别为12.21%、20.10%、46.46%。

同时,长江能科不断加大对中东市场的拓展力度,其直接与境外客户合作的能力持续增强。据长江能科问询函回复,2022-2024年末,长江能科直接与境外客户签署的订单金额分别为4,747.91万元、6,768.11万元、19,601.54万元。

根据世界石油分布情况来看,全球石油储量呈现明显的集中分布,中东地区被誉为世界石油的宝库,占据全球石油储量主要比重。长江能科拟于迪拜设立子公司,重点布局中东地区,并以此为基础跟随“一带一路”战略进一步拓展海外市场。

3.3、国内电脱设备市占率居首,产品在诸多标志性项目中成熟应用

能源化工装备制造行业呈现出市场集中度低、中低端产品竞争激烈、产品同质化严重等特点。长江能科采取差异化竞争策略,定位具有高附加值、高技术含量的电脱设备市场,在电脱设备领域形成了错位竞争优势,并占据较高的市场份额。

根据江苏省石化装备行业协会统计,2021年至2023年长江能科在电脱设备市场的占有率均位居国内首位。

据2024年测算的电脱设备市场规模5.07亿元和当年度长江能科新增电脱设备订单2.46亿元测算,长江能科在国内电脱设备领域市场占有率约为48.52%。

目前,长江能科电脱设备在浙江石化4,000万吨/年炼化一体化项目(一期、二期)、盛虹炼化1,600万吨/年炼化一体化项目、广东石化2,000万吨/年炼化一体化项目、恒力石化2,000万吨/年炼化一体化项目、裕龙石化裕龙岛2,000万吨/年炼化一体化项目(一期)等国内多个标志性炼化一体化项目实现了成熟应用。

同时,长江能科的电脱设备在国际市场上也具备较强竞争优势,已能与国际巨头同台竞争。随着长江能科海外业务拓展力度的加强、电脱产品竞争力的提高和在手订单的增加,长江能科在海外电脱设备市场的空间进一步打开。

总的来说,长江能科积累了优质稳定的客户资源,其复购客户收入攀升。同时,长江能科随着“一带一路”战略步伐持续开拓海外市场,其境外项目收入及占比快速增长,与境外客户合作的能力逐步提升,打开了盈利空间。此外,长江能科在电脱设备领域的市场领先地位,为其开拓国内外市场打下了扎实的基础。

四、厚积薄发掌握十项核心技术,七项科技成果达国际先进或领先水平

能源化工装备多为非标准化产品,需要该行业企业具备较强的定制化设计能力和长期的技术工艺经验积累,并能根据客户反馈对产品进行持续的更新优化。先进的技术水平是提升产品性能的关键,同时优异的产品性能能够吸引优质的客户资源。

4.1、近三年研发投入CAGR达26.61%,研发人员占比21.24%

作为国家级专精特新“小巨人”企业,长江能科重视技术创新和研发投入,已建立起完善的研发体系和成熟的研发团队。

研发投入方面,2022-2024年及2025年1-3月,长江能科的研发投入金额分别为906.59万元、1,502.43万元、1,453.28万元、362.27万元,占营业收入的比例分别为3.90%、4.14%、4.63%、24.62%。

研发团队建设方面,截至2024年12月31日,长江能科从事研发工作的研发人员64人,占其员工总数22.88%。在培养自身人才队伍的同时,长江能科亦与西安石油大学、江苏大学、江苏科技大学、华南理工大学等高等院校协同创新以加强技术储备。

研发平台方面,长江能科建立了“江苏省重质劣质原油预处理设备工程研究中心”、“江苏省重点研发机构”等研发创新平台。

4.2、十项核心技术打造差异化特色化竞争优势,储备技术覆盖油气产业链上中下游

经过多年来持续研发投入和行业积累,长江能科厚积薄发形成了十项具有竞争力的核心技术。截至2024年12月31日,长江能科拥有55项授权专利,其中发明专利17项。

在电脱领域,长江能科形成了高速电脱盐技术、智能响应控制电脱盐技术、智能多级梯度复合电场电脱盐技术、高压静电分离操作条件选择静态和动态模拟实验技术等多项核心技术,科技成果获得行业认可。其中,长江能科的“智能多级梯度复合电场电脱盐技术”成功解决了中东油田项目在较低操作温度下,重质劣质原油深度脱水的技术难题。

在完善核心产品的同时,长江能科亦在清洁能源、新能源、固碳低碳等“双碳”领域推进核心技术的应用拓展。

在LNG设备领域,长江能科的高技术船舶大型LNG燃气供应成套设备先后取得2项发明专利、4项实用新型专利、1项软件著作权。在氢能设备领域,长江能科获得5项授权实用新型专利,且有4项相关发明专利已进入实质审查阶段。在低碳环保领域,长江能科凭借丰富设计经验与大型压力容器制造能力,结合新型碳矿化CCUS技术,研制出钢渣固碳装置。在原油外输领域,长江能科研发形成易凝高粘原油高压电场改性技术,以安全高效、绿色节能的方式有效解决原油生产和原油长距离输送中的流动保障问题。

简言之,长江能科的储备技术全面覆盖油气产业链上中下游,为其高质量发展提供保障。

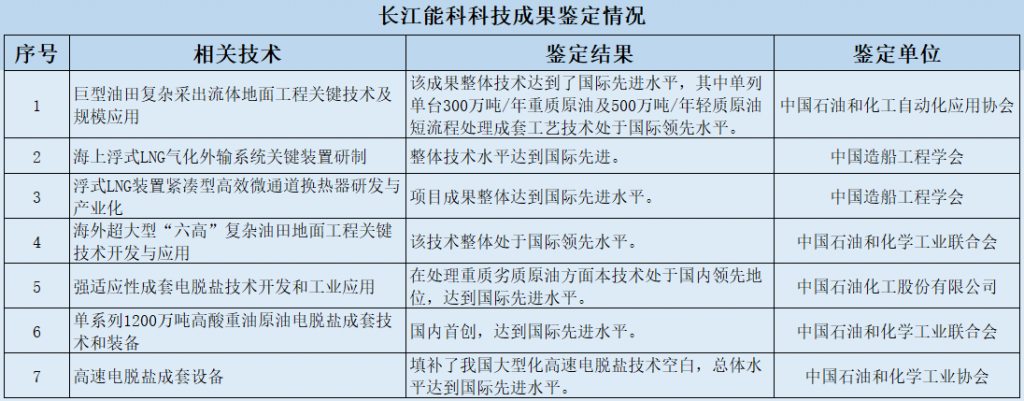

4.3、七项科技成果达国际先进或领先水平,多项产品获首台套及国家重点新产品认证

值得关注的是,长江能科的7项科技成果被鉴定为达到国际先进或领先水平。

图片来源:企业供图

同时,长江能科多项科技成果获得中国石油和化学工业联合会科技进步一等奖、二等奖,中国造船工程学会科技进步一等奖以及国家重点新产品等奖项。

其中,长江能科的“高速电脱盐成套设备”“1,200万吨/年高酸重质劣质原油智能响应控制电脱盐成套装备”获得国家重点新产品认定;“高酸重质原油电脱盐设备”获得镇江市首(台)套重大装备认定;“SXLG-7000大型船舶LNG供气系统气化装置”入选2024年江苏省首台(套)重大装备。

综述之,长江能科通过持续的研发投入和技术创新,形成了覆盖油气产业链上中下游的核心技术,构建了差异化、特色化竞争优势。长江能科七项科技成果被鉴定为国际先进或领先水平,多项产品入选“首台套”、“国家重点新产品”,展现了强大的技术转化能力和市场竞争力。

五、募资扩产强研提升核心竞争力,募投项目产品市场前景广阔

此番上市,长江能科拟募集资金用于“年产1,500吨重型特种材料设备及4,500吨海陆油气工程装备项目”及“研发中心建设”项目。募投项目的实施将进一步提升长江能科的市场占有率,增强其主营业务的盈利能力,提高长江能科在行业内的核心竞争力。

5.1、募资扩大产能及提升研发创新能力,增强核心竞争力

“年产1,500吨重型特种材料设备及4,500吨海陆油气工程装备项目”总投资1.00亿元,拟利用新建生产车间及现有厂房,购置先进的生产设备,扩大产能。其中,“1,500吨重型特种材料设备”将主要投向应用复合钢板、不锈钢板等特殊材质的重型特材工艺模块设备,“4,500吨海陆油气工程装备年产能”主要用于船用LNG设备的生产制造。

该项目的建设将有利于扩大长江能科产能,提高生产自动化水平,丰富产品系列,优化产品结构,促进长江能科新产品的落地,进一步扩大其经营规模、提升盈利能力,促进可持续发展。项目静态投资回收期为5.66年(税后),税后内部收益率为25.14%。

“研发中心建设项目”总投资7,343.76万元,拟在镇江升级改造建设镇江研发中心,在南京购买场地建设南京研发中心,并引进先进的研发检测设备和优秀的研发、管理人才,优化研发环境,对企业现有领域产品进行技术研发升级,同时对新领域如氢能装备和海工装备领域进行研发攻关。

该项目实施完成后将进一步提高长江能科的研发能力和自主创新能力,巩固并强化其行业地位。

5.2、能源化工装备呈模块化趋势,下游应用领域持续发展

近年来,国内能源化工装备模块化发展趋势明显。

石油天然气开采行业项目建设地多为人迹罕至的地区且自然环境条件恶劣,模块化制造可以把大型开采及生产装置设计拆解成各种具有功能的中小型模块,异地制造完成后运输至现场进行简单安装即可生产,有效地避免了恶劣的施工环境。此外,模块化制造能够在更优良的厂区生产环境中实施集中生产,工作内容相对固定明确,可以提高大型装置的制造质量;同时,不同模块之间可以同步制造,从而可以压缩项目建设周期,以更好地对在建项目进行成本控制。

此外,FPSO(Floating Production Storage and Offloading,浮式生产储卸油装置)是海洋油气开发的核心装备,集原油生产、储存、外输功能于一体,被誉为“海上油气加工厂”。目前,FPSO建造已开始采用模块化生产工艺,建造周期可缩短至10-14个月。

从市场竞争情况看,能源化工装备的主要参与者包括锡装股份等压力容器设备制造商,广厦环能、无锡鼎邦等以换热设备为主的制造商,以及杰瑞股份、蓝科高新等综合设备供应商。各个供应商之间的产品功能相似性较强,各有技术特点,竞争较为激烈,市场内各公司在各自具有技术优势的领域进行差异化竞争。

从下游需求看,国内油气开采行业、石油炼化行业等持续发展,对能源化工装备的需求亦不断增长。

在油气开采行业,据中石油经研院数据,2024年,国内天然气对外依存度为43.6%,石油对外依存度为71.9%。在油气依存度较高的背景下,国内油气开采行业将持续发展。

在石油炼化行业,近年来国内炼油行业结构优化调整步伐加快,炼油能力稳步增长。不计淘汰、置换落后能力,未来国内预计还将新增1.68亿吨/年炼油能力,2026年前预计将有九个大型炼化一体化项目投产。

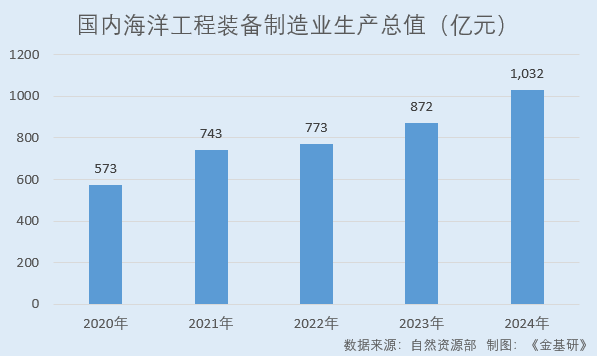

在海洋工程装备行业,近年来国内不断增强海洋工程装备产业的创新能力和国际竞争力,行业发展迅速,规模整体呈上升趋势。

据自然资源部数据,2020-2024年,国内海洋工程装备制造业生产总值分别为573亿元、743亿元、773亿元、872亿元、1,032亿元,CAGR达15.85%。

5.3、航运业环保政策提升船用LNG设备需求,国内海洋船舶工业生产总值逐年增长

船用LNG设备市场近年来呈现出快速扩张的态势,这一增长主要得益于全球范围内日益严格的环保法规和政策支持。国际海事组织(IMO)2020年实施的硫排放标准对全球航运业产生了深远影响,直接推动了LNG作为清洁船舶燃料的普及。近年来,国家推出了一系列鼓励LNG动力船舶发展的措施。

目前,全球船用LNG设备市场集中度相对较高,如在燃料罐领域Gaztransport & Technigaz(GTT)、Linde Engineering等少数几家国际企业在全球市场占据较高的份额,这些公司在技术研发、市场份额和品牌影响力方面具有显著优势。国内企业如中集集团、上海船舶设备研究所等正在积极拓展燃料罐领域的市场份额。

在市场集中度方面,当前国内船用LNG燃料罐市场呈现出相对分散的结构,大量中小企业参与竞争。随着技术的不断进步和市场逐步成熟,预计未来市场集中度将会提升。

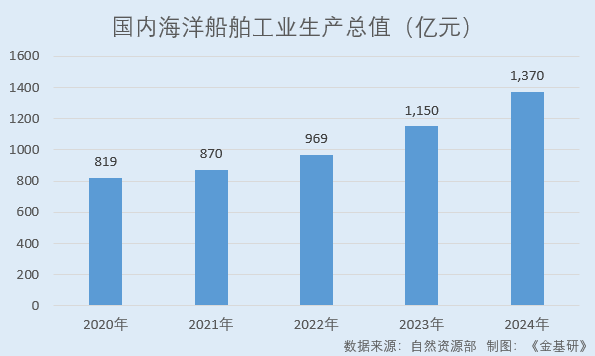

在船舶行业,在全球造船产能有限的背景下,国内造船业形成了相对良好的竞争格局和产业分工,海洋船舶工业生产总值逐年上升。

据自然资源部数据,2020-2024年,国内海洋船舶工业生产总值分别为819亿元、870亿元、969亿元、1,150亿元、1,370亿元。

从长期看,全球航运领域环保法规的接连出台,如IMO的温室气体减排目标和欧盟碳排放交易体系的实施,推动了双燃料船舶的渗透率提升,为船用LNG设备行业带来了新的增长点。此外,船舶老龄化问题催化了全球造船需求的上行。2026年起,船舶拆解高峰期的到来有望推动新船订单及船用LNG设备需求增长。

六、结语

综上所述,在国家能源安全战略背景下,国内油气勘探开发力度持续加大,“三桶油”勘探开发资本性开支维持高位。近年来,国内油气产量逐年上升,“一带一路”能源建设项目持续增长。由此,国内能源化工装备行业市场规模呈逐年上升趋势。受益于国内外市场需求的增长,近年来长江能科的营收及归母净利润整体呈上升趋势,且在手订单充裕。同时,近年来长江能科的毛利率及ROE均超过同行业可比公司公司均值,盈利能力显现。

作为国家级专精特新“小巨人”企业,长江能科凭借十项核心技术构筑了技术壁垒,并有七项科技成果达到国际先进或领先水平,体现了出色的技术创新能力和市场竞争力。长江能科拥有稳定的优质客户资源,客户涵盖国内诸多知名大型能源化工企业,其核心产品电脱设备国内市场占有率居首。

此番上市,长江能科拟募集资金主要用于扩大产能及强化研发,将巩固其在电脱设备领域的头部地位,同时抓住能源化工装备模块化及船用LNG设备需求上升机遇,进一步提升盈利能力。

Top

1、戏如人生,人生如戏:陈佩斯《戏台》的双重镜像,戏台 陈佩斯多长时间

2、少女乐队企划的老祖宗,即将迎来20岁生日,今天晚上少女乐队最简单的一个

3、以为很长胖,但其实能帮你减肚子的宝藏食物,减肚子最好吃什么