山东“隐形冠军”冲刺IPO:创业23载,胜软科技仍依赖中石化业绩变脸趋势加剧,应收账款周转天数飙至1662天。

文 | 创业最前线 星空

编辑 | 蛋总

在山东东营的能源版图上,山东胜软科技股份有限公司(以下简称“胜软科技”)是一个特殊的存在——它脱胎于中国石化胜利石油,却试图以“独立第三方”的身份市场上拼出一条路来。

胜软科技的创始人徐亚飞——这个江西籍数学系高材生,在山东用23年时间将一家油田信息化服务公司打造成中国智慧油气田领域的“隐形冠军”。

然而,在光环背后亦有“阴影”:胜软科技年营收5.25亿元却超半数依赖中石化、毛利率持续下滑至24.6%、应收账款周转天数飙至1662天……

当这家公司再次冲刺IPO,他们未来能否摆脱“大客户依赖”的枷锁及解决上述经营层面的隐忧,值得重点关注。

01 IPO前多次变更会计师事务所,徐亚飞曾因管理问题收到警告

胜软科技成立于2002年1月,最早由中石化胜利石油、其联属公司及徐亚飞领导的一批原中国石化胜利石油信息中心的主要技术人员成立,作为中国石化的间接非全资附属公司。

2004年,中国石化退出胜软科技的股东行列,公司随即由雇员全资拥有,徐亚飞也成为胜软科技的控股股东,截至IPO上市前,他持有胜软科技40.81%的股份。

现年59岁的徐亚飞是江西人,他在1986年7月获得了江西师范大学数学学士学位,此后两年曾在华东地质学院(现称东华理工大学)担任助教,1991年3月从上海科学技术大学(现称上海大学)的计算机数学专业获得硕士学位。

1993年至2002年,徐亚飞担任胜利石油管理局信息中心副主任,2002年1月之后创办胜软科技走上创业之路。

2015年8月,徐亚飞带领胜软科技在全国股转系统挂牌,正式登陆新三板,还曾在2023年6月向北交所提交A股上市申请。

随后,胜软科技遭到北交所问询,主要问题包括对中石化的客户依赖风险、第四季度收入占比较高及收入确认的合规性、毛利率水平的合理性披露不充分、募投项目的必要性及可行性、是否存在跨期确认收入的情形、油田业务成长性及非油田业务拓展情况等等。

经过3轮问询与回复之后,胜软科技最终还是在2024年8月份主动撤回了上市申请,同年11月终止上市进程。

在北交所上市计划搁浅后,胜软科技决定转战港交所:2025年1月23日,其首次向港交所递交上市招股书,但在6个月后相关资料已失效;7月25日,其再次更新招股书,继续冲刺IPO。

值得注意的是,胜软科技从2021年以来,有过5次前期会计差错更正。

2022年4月,该公司对2020年年报进行了会计差错更正,确认公司2021以前年度存在部分固定资产及无形资产初始计量及后续计量、处置存在错误,存在跨期确认收入、成本及费用情形,最终导致调整后的2020年营收下滑了13.82%,净利润下滑了52.81%。

因此,公司董事长徐亚飞、财务总监范勇受到了全国股转公司采取自律监管措施的处理。

一年后的2023年4月,胜软科技再次发布前期会计差错更正公告,承认公司前期计提的工资薪酬存在跨期、通过报销形式发放奖金、存在费用跨期、2020和2021年存在应收账款账龄区分不准确等情况。

经调整后,公司2021年的营收微增了0.55%,但同期的净利润下降了15.34%。

2个月后的2023年6月,胜软科技又发布前期会计差错更正公告,原因是该公司决定对部分项目的收入确认方法由总额法调整为净额法核算。

这一变更导致公司2020年、2021年和2022年连续3年的营收和营业成本等数据有变动,公司随后在6月12日和13日两天内连发14条财报更正公告。

图 / 胜软科技官方公告

2023年8月,胜软科技也曾发布会计差错更正公告,宣布对2022年半年度数据进行更正。董事长徐亚飞、财务总监范勇再次受到监管部门的处理,这次是给予他们口头警告通知函。

2025年1月,胜软科技又发布前期会计差错更正公告,表示采用追溯重述法对2022年、2023年财务报表进行更正。

此外,胜软科技在2021年以来也曾频繁更换会计师事务所。

2021年2月5日,公司改聘北京国富会计师事务所,原本是中审众环会计师事务所为公司进行审计服务。当时,胜软科技称变更的原因有两个:一个是前任会计师事务所审计团队加入拟变更的会计师事务所;第二个是实际控制人、股东或董事提议或自身发展需要。

2022年1月19日、2025年1月6日以及2025年4月28日,公司又三次更换会计师事务所,分别是立信会计师事务所、毕马威华振会计师事务所、信永中和会计师事务所。

其中,胜软科技与毕马威华振会计师事务所合作仅3个多月就终止了,而公司这三次更换给出的原因是实际控制人、股东或董事提议或自身发展需要。

胜软科技过往财务数据的频繁更正与会计师事务所的频繁更换,这两个问题相互交织,共同指向了胜软科技薄弱的财务内控体系。监管层对该公司董事长及财务总监的处罚,也印证了公司内部治理的硬伤,或为其上市之路蒙上阴影。

02 营收增速大幅放缓,业绩依赖中石化

胜软科技最早以智慧能源解决方案起家,2017年开始提供智慧城市解决方案,2021年又将业务拓展至智能制造。

弗若斯特沙利文报告显示,按2024年收益计算,胜软科技是唯一名列中国智慧油气田解决方案市场前五名的独立解决方案提供商,在中国独立智慧能源解决方案市场排名第二。

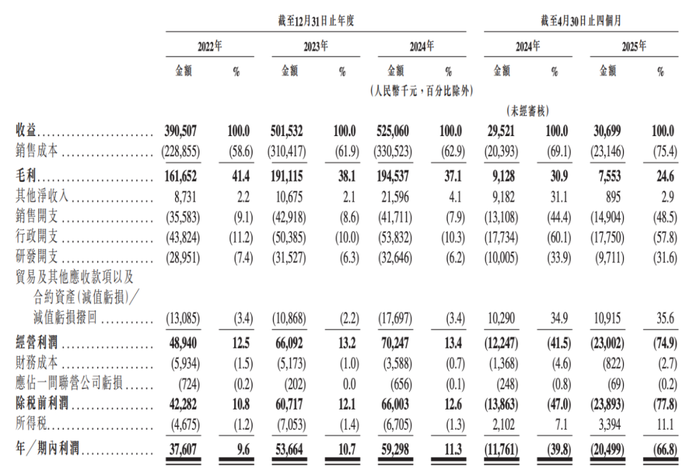

招股书披露,2022年、2023年及2024年(以下简称“报告期内”),该公司的营收分别为3.91亿元、5.02亿元及5.25亿元,其中2023年和2024年的营收同比增长分别为28.4%及4.7%。

可见,其2024年营收增速大幅放缓。胜软科技对此解释原因有两个:

一方面,该公司对智慧城市解决方案客户资料及预期付款周期实施全面的合作前评估,以提高长期整体盈利能力及资金流动性。

另一方面,智能制造解决方案自2021年推出以来,初期扩展阶段收益2022年至2023年有大幅增长。

简单来说,就是公司在智慧城市项目上挑选客户更严格了,更看重对方的回款速度。同时公司的智能制造业务前两年发展增速较快,目前相对更稳定了。

图 / 招股书

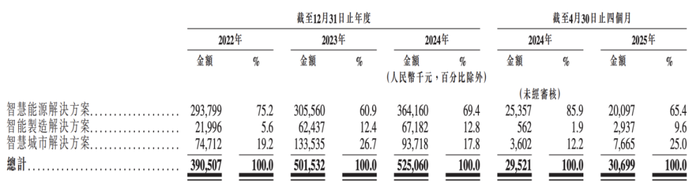

在具体业务方面,胜软科技的智慧能源解决方案一直贡献了较大比例的营收,报告期内分别约为2.94亿元、3.06亿元及3.64亿元,营收占比分别为75.2%、60.9%及69.4%。

另外两块业务,智能制造解决方案过去3年的营收占比分别为5.6%、12.4%及12.8%;智慧城市解决方案的营收占比分别为19.2%、26.7%及17.8%。

图 / 招股书

在2023年冲刺北交所时,胜软科技就曾被问及依赖中石化的风险,当时数据显示,2020年、2021年及2022年,胜软科技对中石化集团的销售占比分别为74.55%、53.03%和64.94%,销售占比较高。

如今冲刺港交所,这种情况略有改善,但依然占比依然超过半数。2022年至2024年,胜软科技对中石化的销售收入占比分别为64.9%、51.4%及51.6%。

该公司对前五大客户的依赖风险很高,报告期内来自五大客户的收入分别占同期总收入的84.3%、64.3%及70.3%。

正因为客户集中,也使得胜软科技面临一些信贷风险。

截至2022年、2023年及2024年12月31日,胜软科技的贸易应收款项及应收票据以及合约资产总额的58%、50.8%及45.5%均来自其最大客户中石化集团。

而贸易应收款项及应收票据及合约资产总额的68.5%、58%及55.5%,则来自其各年度的前五大客户。

而且,胜软科技的业务也十分依赖山东一省的收入,报告期内过半营收来自山东省内,具体分别为57.5%、61.2%及51%。

这种在单一地区高度依赖单一客户的情况,如同将鸡蛋放在一个篮子里,一旦公司与中石化的合作出现任何问题,比如中石化削减信息化建设预算、更换供应商,或者自身业务调整减少对胜软科技产品和服务的需求,胜软科技的业绩将遭受重创。

胜软科技表示,公司一直在丰富自己的客户群,过去3年其客户数量分别为268名、407名和403名。

其中,经常性客户分别为86名、96名及130名,经常性客户的收益贡献占同期总收益的64.5%、55.3%及60.4%。

未来,胜软科技仍需要在拓展客户数量,降低客户集中风险方面做出更多努力。

03 业绩变脸趋势加剧,应收账款周转天数飙至1662天

胜软科技曾披露,公司的业务受季节性影响比较明显,第四季度产生大部分收益。

2022年至2024年第四季度,基于未经审核管理账目,该公司分别确认收益约3.09亿元、3.45亿元及3.63亿元,分别占同年总收益的约79.1%、68.7%及69%。

又因为该公司收益确认时间与全年的经营开支产生的时间不匹配,进而导致该公司的盈利能力也出现季节波动。

这种情况虽然可以理解,不过胜软科技的招股书显示,该公司业绩变脸的趋势在2025年前四个月有加剧的迹象。

数据表明,2025年前四个月,胜软科技出现了增收不增利的情况。其营收为3069.9万元,较2024年同期的2952.1万元同比增长了约4%,而其2025年前四个月的期内亏损则有2049.9万元,较2024年同期的1176.1万元亏损同比扩大了74.2%。

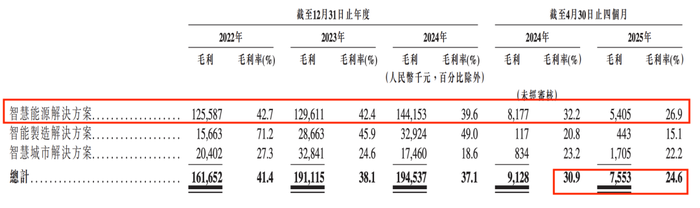

2022年至2024年,该公司的毛利率呈现持续下滑的趋势,分别为41.4%、38.1%及37.1%。2025年前四个月毛利率也降至24.6%,较上年同期的30.9%下滑6.3个百分点。

胜软科技的核心业务——智慧能源解决方案,其毛利率从2022年的42.7%降至2024年的39.6%,2025年前四个月的毛利率更是低至26.9%。

图 / 招股书

此外,公司在2025年前四个月的净利润率为-66.8%,上年同期为-39.8%。而胜软科技过去3年的净利润率分别为9.6%、10.7%及11.3%。

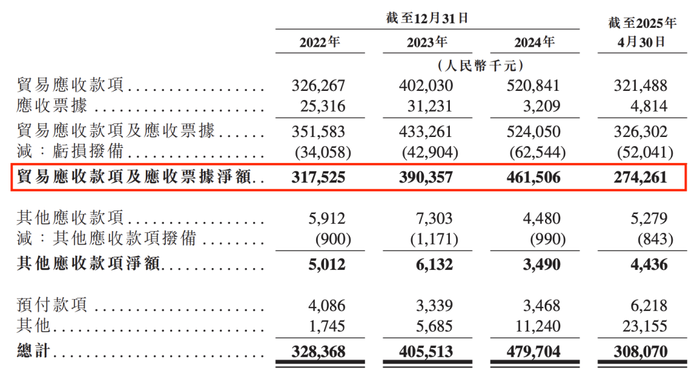

值得一提的是,胜软科技的贸易应收款项及应收票据净额规模越来越大,2022年至2024年分别约为3.18亿元、3.9亿元及4.62亿元,分别占公司资产总值的比例约为53.9%、60.2%及67.5%。

图 / 招股书

2025年前四个月,胜软科技的贸易应收款项及应收票据净额降至2.74亿元,占同期公司资产总值的48.9%,依然接近半数。

这说明胜软科技的资产结构中“沉淀资金”占比较大,可能会导致公司可自由支配的流动资金受影响,同时也可能导致坏账风险积聚。

招股书还披露,2022年、2023年、2024年及2025年前四个月,该公司的贸易应收款项及应收票据周转天数分别为278天、286天、333天及1662天。

对于2025年前四个月公司周转天数猛增至1662天,胜软科技解释是因为截至2024年12月31日的结余较大,而2025年前四个月的确认收益又因为季节性因素相对较低,最终计算出这一结果。

1662天的周转天数指标因季节性因素被放大,虽不能全面反映其全年水平,但也非常夸张,该数字背后也体现出胜软科技存在客户依赖症、客户付款拖延的弊病,值得管理层警惕相关的经营风险。

在招股书中,胜软科技还提及2024年1月公司曾推出首个油气行业垂类大模型“识油大模型”,不过该公司也透露,这是一款在开源大模型基础上,通过内部研发工作队模型进行训练和微调而实现的产品。

未来,在胜软科技IPO募资计划中,也将会有部分资金用于“识油大模型”的进一步研发。

2023年,胜软科技冲刺北交所IPO时,曾选择中科信息、久远银海、山大地纬及众诚科技作为同行业可比公司。

公开资料显示,上述四家上市公司2024年的研发费用率分别为7.91%、12.8%、19.03%及7.46%,平均值为11.8%。

而胜软科技2024年的研发费用率仅为6.2%,显著低于同行业可比公司的平均水平,未来胜软科技需要加大研发投入,以确保公司在行业有足够的竞争力。

回顾胜软科技的发展历程,从2002年的创业起步到如今冲击港交所IPO,徐亚飞和他的团队的确走了很长一段路。

然而,胜软科技在追求规模扩张的同时,也必须正视公司的内控问题、在外部市场上对中石化单一大客户的依赖以及自身创新能力等多方面的挑战。

未来,胜软科技能否顺利通过港交所聆讯并成功上市,「创业最前线」也会持续关注。

Top

1、“抢人大战”继续:阿里国际计划秋招1000人,80%岗位与AI有关